4月2日猪价大跌,仔猪母猪受影响 生猪市场供需失衡。4月开启,国内生猪市场却迎来了周期性的“寒冬”,养殖业遭遇了“倒春寒”。前期母猪存栏去化缓慢,加上母猪存栏格局优化和生猪产能效率提升,导致当前生猪供应失衡,产销错配,猪价呈现超理性下降。

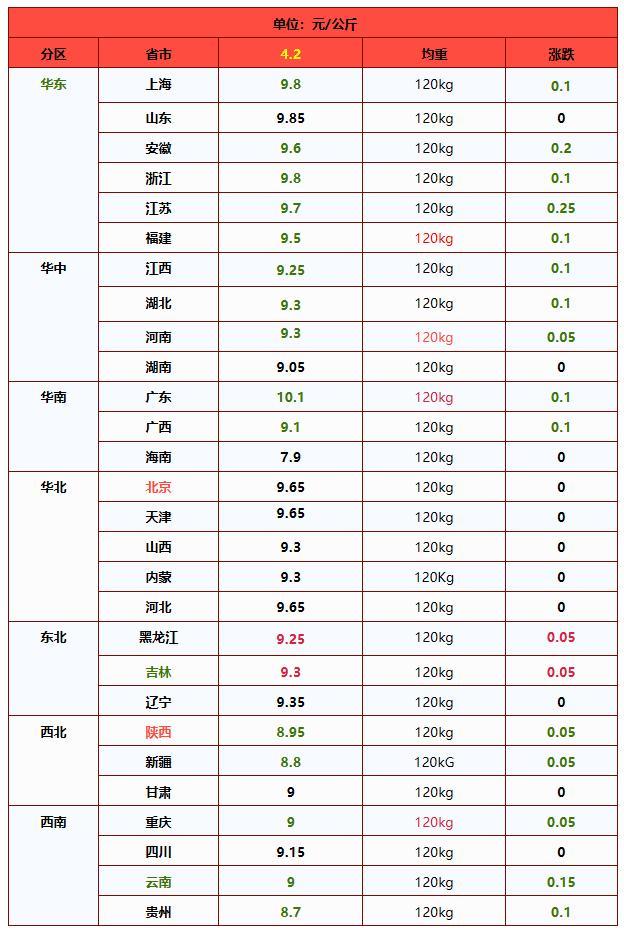

目前,国内标猪报价跌破9.3元/公斤,南北地区标猪价格全面进入“4元时代”。养殖亏损增加,本周机构调研显示,自繁自养生猪育肥头均亏损将扩大至280~350元/头左右,部分散户猪场亏损或达到600元以上。生猪市场处于低位运行。

当前,猪价面临“上下两难”的局面,市场可能延续“磨底”走势。根据母猪存栏变化,去年6月份母猪存栏4043万头,环比增加1万头,存栏水平较高。2020年至2026年,规模以上猪企PSY数从16.1头增加至26.3头左右,生猪产能效率提升。按照生猪育肥周期预测,4月份适重标猪供应或环比增加。主流观点认为,3月份由于需求承接不足,集团猪企月均出栏计划完成情况不佳,部分产能或将顺延至本月出栏,本月供应压力依然较大。

消费方面,正处于季节性淡季。虽然本月节日气氛逐渐增强,月初受清明小长假带动,需求支撑或有所改善,月末五一小长假前备货也会使需求转强,但居民春节前囤货基本消耗,猪肉购销恢复,猪肉价格大幅下降,这将改善需求的积极性。然而,饮食习惯的变化使得猪肉降价难以显著提振居民积极性,消费增量有限。

理论上,4月份生猪供需或维持过剩局面,猪价将延续震荡走低趋势。但由于标猪重心下移,养殖亏损深度增加,可能会带动市场抄底心态升温。月内南北地区二育或有集中入场操作,屠宰场也存在逢低入场进行分割入库的现象,月内猪价支撑或逐步显现。

最新数据显示,当前南北地区集团猪企多增量出栏,需求跟进表现一般。二育及分割入库相对谨慎,市场情绪略显偏弱。预计4月2日外三元标猪报价在9.23元/公斤,后市需关注集团猪企出栏及游资抄底心态变化。

(网站咨询与信息版权问题处理:wfxxw@foxmail.com)