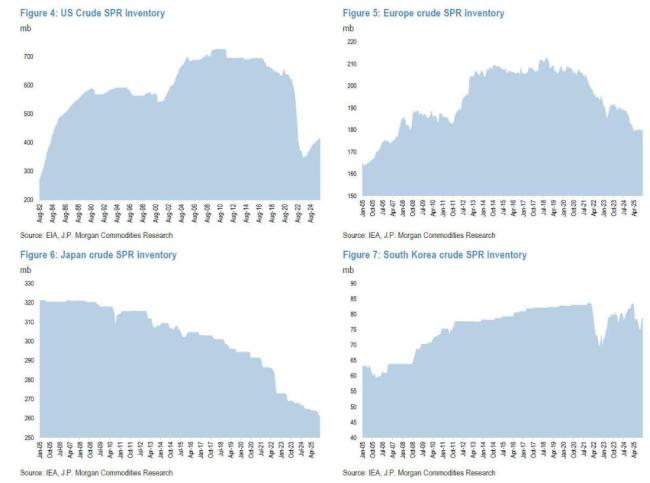

石油储备释放无法弥补供应缺口 流量问题成关键!国际能源署(IEA)宣布32个成员国将释放4亿桶战略石油储备,这是IEA历史上最大规模的集体释放行动。此前在2022年俄乌冲突后,IEA成员国两次释放合计约1.83亿桶,而此次规模直接翻倍。多个国家已经披露各自贡献:美国1.72亿桶、日本约8000万桶、韩国2250万桶、德国约1950万桶、法国最多1450万桶、英国1350万桶。

然而,对于能源市场而言,真正关键的信息尚未披露,包括释放节奏、持续时间和原油与成品油的比例。这些细节往往比总量本身更重要。此外,美国释储存在严重滞后。当美国总统下达释储命令后,能源部需要大约13天的时间来招标、授标并开始交付。随后,原油还需要通过管道或油轮运送到炼油厂和终端消费地。即使立即行动,储备真正进入市场最快也要等到3月底。

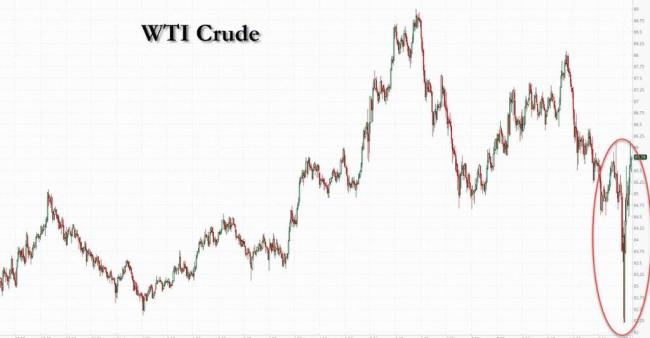

消息公布后,油价短暂回落至83美元附近,但很快反弹,WTI原油重新回到90美元上方。要理解市场为何对4亿桶的抛储无动于衷,必须厘清“存量”与“流量”的本质区别。大宗商品市场定价的锚是每天真实发生交割的现货供需,而非静态的库存数字。当前油价飙升的背景是霍尔木兹海峡运输几乎停滞。这条海峡承担着全球约20%的石油运输量。随着战争升级,波斯湾大量原油无法正常外运。花旗集团和摩根大通的数据显示,海峡封锁导致全球每日实际损失高达1100万至1600万桶的原油供应。

因此,问题的核心并不在于全球“有没有油”。IEA成员国公共战略储备超过12亿桶,另有约6亿桶企业库存受到政府监管。库存从绝对数量上看并不稀缺。真正的问题是石油无法从产地流向市场。一位大宗商品分析师指出:“这是流量问题,而不是库存问题。”储备释放可以增加库存供应,但无法替代每天通过海运完成的全球石油贸易。直白地说,IEA成员国释放的这4亿桶存量,如果不能以足够快的速度转化为市场上的每日流量,就无法填补每天1600万桶的巨大黑洞。

(网站咨询与信息版权问题处理:wfxxw@foxmail.com)